.png)

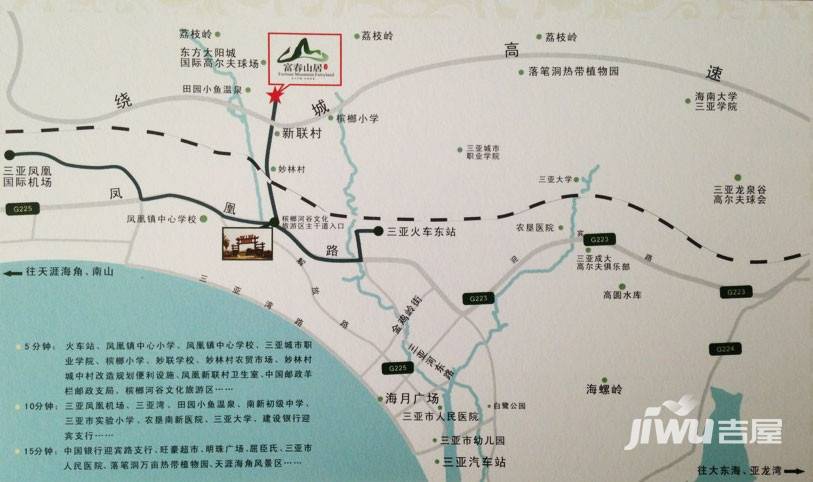

三亚市 | 吉阳区三亚荔枝岭路(三亚环城高速新联服务区出口处)28000元/平米

户型1-5室 | 建面53-385㎡

大型社区小户型低总价公交直达低密社区旅游地产

市场销售下滑,房企面临降价压力

10月份,销售数据显示,其销售额同比下降了约8成,近6成房企降幅超过20%。即使与2022年同期相比,房企的表现也更加惨淡,约有5成房企的销售业绩环比降低,TOP10房企中的保利发展、万科、中海、建发、滨江等也出现不同程度的下挫。从下半年开始,市场进入下行通道后,百强房企的累计销售额降幅不断扩大,已经达到12.8%。尽管市场推出了一些优化政策,但销售恢复的效果并不明显,购房需求的释放节奏仍然受到制约。

政策优化提升市场活跃度,但效果不稳定

尽管市场销售疲软,但10月份仍有一些高能级城市推出了大力度的优化政策,如杭州收窄限购范围、上海优化人才购房政策、北京优化住房公积金贷款等。这些政策的落地在短期内提升了市场的成交和去化情况,但效果不稳定。许多房企反映,这些政策的有效期大约只有3周左右。虽然在黄金周期间,一些项目的销售情况有所好转,但整体市场情况并不乐观。一线城市的成交量回落,上海环比降幅超过3成,北京环比下降11%。对于一线头部城市以及其他地区的房企来说,市场仍然平淡,不少房企甚至进行了降价销售。

市场仍需政策提振,调整期仍将延长

业内人士认为,未来市场仍需要进一步的政策提振。北京、上海、深圳等一线城市有望优化限购政策,广州也有进一步优化限购政策的空间。此外,北京、上海还有望优化普宅认定标准、降低首付比例和房贷利率等。市场趋势来看,成都、杭州等政策优化力度较大的城市市场活跃度将保持一段时间。但一线城市市场仍需要时间来恢复,而二线和三四线城市市场的调整压力仍然较大。预计,11月份市场供应会有所回升,但整体成交可能不容乐观。市场修复需要核心城市的热度传导,楼市仍将面临较长的调整期。

无需预约,滴滴一键看房

正在组团砍价,成团通知您

3151人正在热聊楼市

3151人正在热聊楼市

你可以按区域查找三亚新房、二手房,也可以按区域查询三亚房价。同时,你买房 过程中遇到的很多问题都可以在这里得到解答。

Copyright © 2024 jiwu.com 深圳市吉屋网络技术有限公司 ALL Rights Reserved

ICP备案(粤ICP备11045667号)|增值电信业务经营许可证|房地产经纪机构备案|工商网监|中国电子认证服务产业联盟|粤公网安备 44030502001914号